Mi estrategia Tactical All Weather (1974-2022) Análisis Cuantitativo

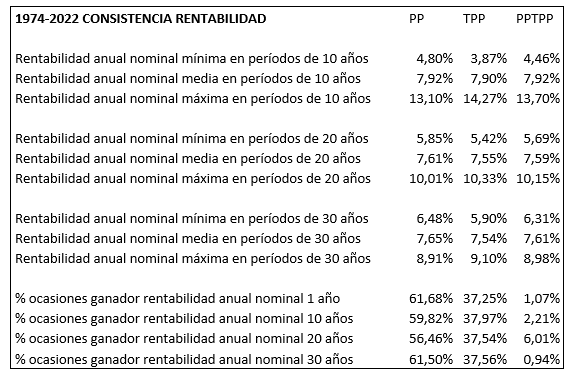

Como colofón final a la descripción de mi estrategia de inversión (bautizada como Tactical All Weather) expongo en este artículo las principales métricas de la misma. Recuerdo que tenéis una descripción completa de la estrategía aquí . Los datos históricos utilizados son los mismos que los utilizados en el artículo dedicado a la Cartera Permanente (ver aquí ) pero además he obtenido los datos históricos del VIX (como proxy a mi activo Long Volatility) directamente de este link https://www.cboe.com/tradable_products/vix/vix_historical_data/ He dividido el análisis cuantitativo en dos períodos: - De 1974 a 2022, he analizado mi estrategia SIN utilizar la pata de Long Volatility (ya que no existen datos de algo similar al VIX con tanta antigüedad). - De 1993 a 2022, he analizado mi estratega SIN y CON la influencia de añadir Long Volatility a la misma. Estos son los resultados: Como podéis observar, incluso sin añadir el componente Long Volatility, esta es una estrategia q...