La cartera permanente a fondo (2): estudio de la consistencia histórica de los resultados

Introducción:

En mi anterior artículo quise comprobar empíricamente los

resultados de la cartera permanente desde 1974, la enfrenté a una versión

táctica de ella misma y finalmente a una combinación 50% estratégica y 50%

táctica.

La conclusión general fue que la cartera permanente original

era más rentable en el largo plazo (48 años de estudio), pero que el introducir

un sencillo método de seguimiento de tendencias (ya fuera para el total de la

cartera, o bien parcialmente) hacía reducir significativamente la volatilidad

de la estrategia y, por ende, reducía significativamente los peores momentos

(drawdowns) tanto medidos en intensidad (%) como en duración (meses bajo el

agua).

En este nuevo artículo quiero analizar la consistencia

histórica de la rentabilidad que ofrecen las tres versiones de la

cartera permanente. Es decir, verificar si en función del tiempo previsto que

estaremos invertidos en el futuro, es mejor alguna versión en concreto. Me

quedó la duda, tras el primer artículo, al ver que las rentabilidades esperadas

eran muy similares en las tres versiones.

No analizaré la consistencia histórica de la volatilidad

de las tres versiones, ya que quedó claro en el anterior artículo, que

introducir reglas de seguimiento de tendencias (que nos sacaran fuera de

mercado en renta variable / renta fija / oro cuando cualquiera de esas clases

de activo entraban en mercados bajistas) reducía sustancialmente la volatilidad

de la cartera permanente clásica (ya de per se baja).

Metodología:

Para ello, voy a simular para permanencias en la estrategia

de 10-20-30 años, cual es el rango de rentabilidades del período estudiado

(1974-2022).

Buscaremos el peor período histórico de 10-20-30 años de duración, en términos

de rentabilidad, tanto para la cartera permanente clásica, como para la versión

táctica, como para la combinación a partes iguales.

De igual manera buscaremos el valor medio de la rentabilidad esperable para dichos

períodos de permanencia. Finalmente, también mostraremos los mejores resultados

históricos para dichos período de tiempo.

De esta manera, en función del período de tiempo que

estimemos vamos a prolongar nuestra vida inversora, podemos hacernos una idea

de qué variabilidad puede tener el retorno esperado, así como tomar una

decisión acerca de qué versión utilizar únicamente basándonos en términos de

rentabilidad esperada.

Los datos utilizados son exactamente los mismos que los

detallados en mi primer artículo.

Resultados:

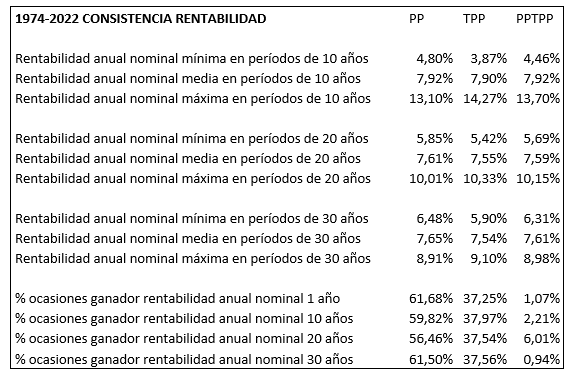

Permanent Portfolio (PP) |

||||

|

Tactical Permanent Portfolio (TPP) |

||||

|

Combinación de ambas al 50% (50%PP50%TPP) |

Lectura de los resultados para la versión original de la

cartera permanente:

Para los 453 posibles períodos de 10 años comprendidos entre

agosto de 1974 y abril de 2022, he comprobado que el peor de ellos (en concreto

de noviembre de 1998 a noviembre de 2008) ha ofrecido una rentabilidad anual

nominal (es decir, SIN descontar inflación) del 4,8%.

La media de esos 453 posibles períodos de 10 años, es haber obtenido una

rentabilidad anual nominal del 7,92%.

Y finalmente, el afortunado inversor que hubiera escogido invertir 10 años e

iniciara su aventura en agosto de 1977 y la finalizara en agosto de 1987 (la

mejor combinación de período de 10 años), hubiera disfrutado de una

rentabilidad anual nominal del 13,10%.

Podemos observar que en un período relativamente corto de

tiempo (10 años), la variabilidad de posibles resultados que ha ofrecido la

cartera permanente es muy elevada.

Si aumentamos el período inversor a los 20 años, dicha

variabilidad se reduce, pasando de un importe mínimo del 5,85% anual (diciembre

de 1998 a diciembre de 2018) a un importe máximo del 10,01% anula (agosto de

1976 a agosto de 1996). La rentabilidad media esperada se mantiene muy estable

en un 7,61% anual.

Y finalmente, para los más longevos del lugar, el aumentar a

un período inversor de 30 años hace que acotemos aún más el rango de posibles

resultados, desde un resultado mínimo anual del 6,48% (julio de 1987 a julio de

2017) a un resultado máximo anual de un 8,91% (agosto de 1976 a agosto de

2006). La rentabilidad media esperada se mantiene muy estable en un 7,65%

anual.

Así pues puede observarse como, el aumentar el período de

tiempo expuesto a la cartera permanente, hace que cada vez sea más probable

converger hacia la rentabilidad media esperada.

Este es un resultado esperado, ya que al aumentar el período de tiempo expuesto

en mercado, hay más posibilidades que nos pase de todo (mercados bajistas,

alcistas, de corto recorrido, de largo recorrido, flash crash, … etc) de tal

manera que dejamos menos margen a la “buena” y a la “mala” suerte para que

influyan en nuestra rentabilidad acumulada.

Lectura de los resultados para la versión táctica de la

cartera permanente:

Para no hacer innecesariamente largo este artículo,

simplemente comentar que los resultados para la versión táctica de la cartera

permanente tienen un mayor rango que los de la cartera permanente original.

Es decir, la distancia entre el peor período de tiempo de 10-20-30 años y el

mejor, siempre es más amplia que el mismo dato de la cartera permanente

original.

Esto se debe, curiosamente, al carácter defensivo de la versión táctica

respecto al carácter más agresivo de la cartera permanente original.

La versión táctica, al intentar librarse de los mercados bajistas de cada uno

de sus componentes (siendo cierto que eso hace que sufra drawdowns menores),

también es cierto que hace que se pierda los inicios de los mercados alcistas.

Es decir sufre el inicio de los mercados bajistas hasta que las reglas del

sistema le hacen salir y también sufre el inicio de las recuperaciones, ya que

las reglas del sistema necesitan un cierto tiempo para “asegurar” que se ha

iniciado una recuperación.

Eso hace que en una concatenación de mercados bajistas y alcistas de corto

recorrido (la peor combinación para los sistemas tácticos), se vaya dejando

parte de la rentabilidad por el camino, y por tanto se de el caso que el peor

período de tiempo de 10-20-30 años no logre brillar tanto como la versión

original de la cartera permanente.

Por el contrario en una concatenación de mercados bajistas y alcistas de largo

recorrido (la mejor combinación para los sistemas tácticos), el hecho de

haberse librado de la gran parte del mercado bajista hace que no sea necesario

coger todo el mercado alcista para poder brillar más que la versión original de

la cartera permanente.

En conclusión, y aunque parezca contraintuitivo, la versión

táctica aún siendo menos volátil (sufre menos movimientos bruscos) muestra un

rango de posibles rentabilidades más amplio.

Lectura de los resultados para la combinación de

versiones de la cartera permanente:

Como era de esperar, el apostar al 50% entre la versión

original y la versión táctica de la cartera permanente, nos sitúa en un término

medio pero, curiosamente, siempre más cercano al mejor dato de la mejor

versión.

Esta es una de las características de la diversificación (ya sea de activos, de

estrategia, temporales, … ): se beneficia asimétricamente de las diferencias

entre las dos estrategias de las que se nutre.

Como de constante en el tiempo es esta ventaja en la

rentabilidad esperada de la versión original de la cartera permanente:

Finalmente he estudiado en qué % de los períodos de 10, 20 y

30 años superaba la cartera permanente original (en términos de rentabilidad) a

las otras dos versiones.

Como puede observarse, independientemente del período inversor en el que se

permanezca, aproximadamente hay un 60% de posibilidades que la versión original

de la cartera permanente obtenga una rentabilidad anual superior.

Conclusiones:

Hemos visto empíricamente como la versión original de la

cartera permanente origina rentabilidades más estables en el tiempo, que la

versión táctica de la misma. Destacando especialmente en la disminución del

rango de posibles resultados.

Así pues, si la prioridad es obtener la mayor rentabilidad

posible con la mayor probabilidad posible, es razonable pensar que lo ideal es

apostar por la versión original.

Todo esto matizado por los resultados de mi primer artículo,

que mostraban que la versión original de la cartera permanente sufrirá momentos

puntuales de mayor volatilidad y nos llevará a puntos de dolor más elevados

(mayores drawdowns).

Pero este segundo artículo parece indicar que dichos

momentos de dolor, serán cortos, gracias a la asimetría de la cartera

permanente en capturar bajadas y subidas.

Comentarios

Publicar un comentario

Deja aquí tu comentario / pregunta.