Absolute Momentum o Dual Momentum?: pros y contras

Hola de nuevo,

En este nuevo artículo voy a tratar la diferencia entre gestionar la cartera a través del criterio absolute momentum o bien aplicando el criterio Dual Momentum. Veremos los principales pros y contras de cada uno de ellos, y cómo elegir entre ellos en función de las preferencias personales de cada inversor.

Absolute Momentum: invertimos en un determinado activo, sí y solo sí, la rentabilidad de ese activo en los últimos X meses supera a la rentabilidad en los últimos X meses del activo libre de riesgo (podemos usar la liquidez o la renta fija de cortísimo plazo para ello).

Si ese activo no supera al activo libre de riesgo, permanece invertido en el activo libre de riesgo (liquidez o renta fija de cortísimo plazo).

Por tanto, son compartimentos estancos. Los activos que SÏ que estén invertidos, NO utilizan el % de la cartera destinado a los activos que en ese momentos NO estén invertidos.

Dual Momentum: invertimos en determinados activos si (deben cumplirse las 2 condiciones):

1) La rentabilidad de esos activos en los últimos X meses supera a la rentabilidad en los últimos X meses del activo libre de riesgo (liquidez o renta fija de cortísimo plazo).

2) Escogemos un número de activos (Y) del total de activos que han superado la condición 1), y repartimos el total de la cartera entre esos Y activos.

Por tanto, son compartimentos NO estancos. Los activos en los que SÍ que se está invertido, SÍ utilizan el % de la cartera destinada a los activos que en ese momento NO están invertidos.

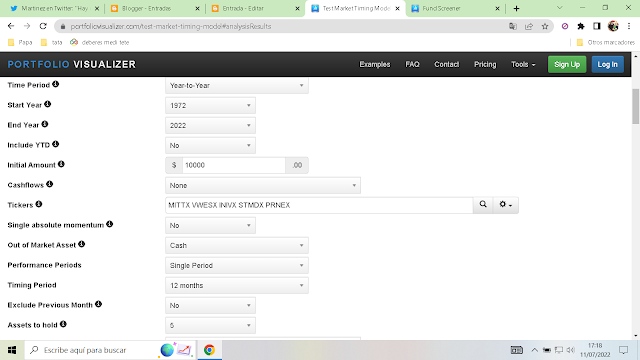

Veamos con un ejemplo (basado en la composición de mi estrategia de inversión) ambas estrategias. En ambos casos vamos a utilizar fondos de inversión (con el máximo histórico posible) que cubran los siguientes activos: Renta Variable, Renta Fija, Mineras de Oro, Reits y empresas de Commodities. Dichos fondos (extraídos de portfolio visualizer) son los siguientes:

A) Absolute Momentum: Vamos a estar invertidos en cada fondo de inversión si dicho fondo de inversión ha superado en los últimos 12 meses al activo libre de riesgo. En caso contrario, ese 20% de la cartera destinada a ese fondo, va a estar invertido en el activo libre de riesgo.

Observamos como esta sencilla táctica de absolute momentum, prácticamente igualamos la rentabilidad del Buy & Hold en los 5 fondos de inversión, pero con mucha menos volatilidad y un máximo Drawdown mucho más manejable.

B) Dual Momentum: ahora vamos a escoger EL MEJOR fondo de inversión de entre esos cinco de los últimos 12 meses, y vamos a invertir 100% en ese fondo de inversión. En caso que ninguno de los cinco fondos de inversión haya superado al activo libre de riesgo en los últimos 12 meses, invertiremos en el activo libre de riesgo. Estos son los resultados.

Como podéis observar, el concentrar el 100% de la cartera en el fondo que lo esté haciendo mejor en cada momento, nos aumenta ligeramente la rentabilidad del sistema, pero a cambio de aumentar muchísimo la volatilidad del mismo, que tendrá que aguantar un máximo drawdown muy superior a la opción Buy&Hold de invertir constantemente en los cinco fondos de inversión.

Es decir, el concentrar EXCESIVAMENTE la inversión, nos vuelve más vulnerables a la mala suerte de estar invertidos precisamente en el activo que peor lo vaya a hacer en los próximos meses.

Veamos ahora qué pasaría si en lugar de invertir en el mejor fondo de inversión de los últimos 12 meses, invertimos al 50% en los DOS mejores fondos de inversión de los últimos 12 meses.

Empezamos a ver cosas interesantes. De momento al combinar en los DOS mejores fondos, hemos conseguido aumentar la rentabilidad del sistema, disminuir la volatilidad y el máximo DD, respecto a la opción de invertir sólo en el mejor de ellos.

Esto se debe a que estamos reduciendo el riesgo de estar invertidos en el activo de inversión que peor lo vaya a pasar en los próximos meses, ya que ahora como máximo sólo nos afectaría en un 50% de nuestra cartera.

Como no vamos a caer tanto, no vamos a necesitar subir tanto después, ofreciéndonos un sistema más robusto.

Sigamos con el experimento. Invirtamos ahora a partes iguales (un tercio de la cartera) en los TRES mejores fondos de los últimos 12 meses. Resultados:

Bueno, pues prácticamente tenemos la misma interesante rentabilidad de cuando invertíamos en los DOS mejores, pero mejorando mucho la volatilidad del sistema y bajando aún más el máximo drawdown que vamos a tener que soportar.

Si os dais cuenta, cada vez que añadimos un fondo de inversión en el que estar invertido, estamos aumentando el Ratio Sharpe, que nos cálcula qué beneficio obtenemos por cada unidad de riesgo que aceptamos.

Finalmente, nos queda la opción de estar invertidos en los CUATRO mejores fondos de inversión de los últimos 12 meses, de entre los cinco posibles. Resultados:

Y otra vez observamos el mismo fenómeno. Aunque nos disminuye ligeramente la rentabilidad respecto a la opción de invertir en los tres mejores fondos, esta opción de invertir en los cuatro mejores, disminuye la volatilidad y el máximo drawdown a sufrir, ofreciéndonos una versión con un ratio Sharpe ligeramente superior a la opción anterior.

Conclusiones:

Habréis observado que para poder optar a mayores rentabilidades hay que CONCENTRAR la inversión en los activos que mejor se hayan estado comportando en los últimos X meses.

Sin embargo es contraproducente concentrar demasiado, pues nos exponemos a la mala suerte de estar invertidos precisamente en el activo que vaya a comportarse peor en el futuro inmediato.

Por ello, para incrementar el ratio sharpe de nuestro sistema debemos ir sumando activos a estar invertidos, ya que dicha diversificación actuará como un seguro ante futuros drawdowns.

En mi caso (inversor prudente y con mucha aversión a los drawdowns), he determinado que mi combinación favorita es invertir en todos los posibles activos de inversión, sin concentrar la inversión (por tanto opto por aplicar Absolute Momentum, en lugar de algún tipo de Dual Momentum).

En los casos de inversores algo más atrevidos, y que valoren mucho más la rentabilidad a obtener, puede tener sentido realizar algún tipo de Dual Momentum, siempre y cuando no esté excesivamente concentrado.

Comentarios

Publicar un comentario

Deja aquí tu comentario / pregunta.