Mi estrategia Tactical All Weather (1974-2022) Análisis Cuantitativo

Como colofón final a la descripción de mi estrategia de inversión (bautizada como Tactical All Weather) expongo en este artículo las principales métricas de la misma.

Recuerdo que tenéis una descripción completa de la estrategía aquí.

Los datos históricos utilizados son los mismos que los utilizados en el artículo dedicado a la Cartera Permanente (ver aquí) pero además he obtenido los datos históricos del VIX (como proxy a mi activo Long Volatility) directamente de este link https://www.cboe.com/tradable_products/vix/vix_historical_data/

He dividido el análisis cuantitativo en dos períodos:

- De 1974 a 2022, he analizado mi estrategia SIN utilizar la pata de Long Volatility (ya que no existen datos de algo similar al VIX con tanta antigüedad).

- De 1993 a 2022, he analizado mi estratega SIN y CON la influencia de añadir Long Volatility a la misma.

Estos son los resultados:

Como podéis observar, incluso sin añadir el componente Long Volatility, esta es una estrategia que en los casi 50 años del período observado (1974-2022) hubiera arrojado un 6,10% de rentabilidad anual REAL (ya descontada la inflación), con un Ratio Sharpe de 0,85 y un máximo drawdown (medido en datos mensuales) del -10,13%.

En el período de casi 30 años (1993-2022) donde he podido simular el efecto de la pata de Long Volatility de mi estrategia, he estudiado los resultados SIN y CON el efecto de la misma.

He querido estudiarla sin el efecto de incluir el Long Volatility, para confirmar que los resultados históricos 1993-2022 eran consistentes con el período 1974-2022. Y efectivamente así ha sido, observando una rentabilidad anual real muy similar en ambas períodos.

Finalmente me gustaría detenerme en comentar el efecto de incorporar Long Volatility en la estrategia. Para ello debemos comparar el período 1993-2022 SIN y CON el efecto de incorporarla.

Como podéis observar, se obtiene una rentabilidad anual real del 8,2% (casi 3 puntos porcentuales más que sin utilizarla).

Así mismo se aumenta el ratio sharpe hasta el 1,54 (desde el 0,97 que se obtiene no utilizándola.

Y para mí lo más importante, hemos reducido espectacularmente el máximo drawdown medido tanto en profundidad (sólo un -4,77% en datos mensuales), como en duración (únicamente un máximo de 10 meses underwater).

Así pues, hemos observado como teniendo una estrategia de inversión que:

1) diversifique entre diferentes tipos de Activos descorrelacionados entre sí

2) aplique sencillas técnicas de seguimiento de tendencias

3) cubra con Long Volatility los momentos en los que los activos de riesgo estén invertidos

es razonable esperar una rentabilidad anual real a largo plazo que se acerque al 8%, con un ratio sharpe cercano a 1,5 y que no superemos el año sin ver nuevos máximos en la cartera.

Hola, cuando sales de la long volaltolity no me queda claro. Gracias

ResponderEliminarHola,

ResponderEliminarSiempre que la Renta Variable, el Oro, los Reits o las Commodities den señal de entrada (momentum positivo), les acompaño con un % de Long Volatility.

En cuanto dan señal de salida (pérdida de momentum), también retiro la posición de Long Volatility.

Es decir, Long Volatility no es una posición estratégica, sino táctica, siempre acompañando a los demás, para "cubrirles" en caso de picos de volatilidad y flash crashes.

Hola, los futuros del VIX comenzaron en 2004. Antes no era posible operar el VIX. ¿Qué me estoy perdiendo?

ResponderEliminarHola, los datos del VIX los he sacado de

Eliminarhttps://www.cboe.com/tradable_products/vix/vix_historical_data/

Están accesibles desde 1990.

Saludos.

Gracias PP. El tema es que el VIX es un índice en el que no se puede invertir de forma directa, necesitas hacerlo a través de futuros. Y los futuros o están en contango o están en backwardation, normalmente siendo la situación más típica la de contango. E invertir a largo plazo en ellos, hace que se pierde mucha dinero que en teoría no se pierde si uno pudiera invertir directamente en el VIX. Si he entendido bien, esto no lo has tenido en cuenta. Saludos.

EliminarEstás en lo cierto Anónimo. NO es posible invertir en el Vix directamente (o al menos para pequeños inversores como yo) sin incurrir en los riesgos que has detallado (además que es terriblemente caro).

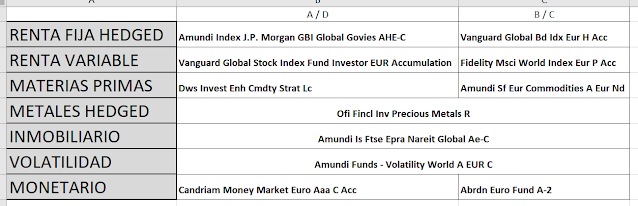

EliminarA tal efecto utilizo el fondo de inversión Amundi World Volatility, que tiene una alta correlación con el VIX, pero es bastante más "tranquilo", con lo que es de los pocos productos que lo siguen que no se van irremediablemente a 0.

La idea es copiar la estrategia del fondo de inversión MFS Prudent Wealth, que utiliza el Long Volatility para ofrecer rentabilidad similares a la Renta Variable, con volatilidades propias de Renta Fija.

Gracias por tu interés.

Voy a analizar el MFS Prudent Wealth, no lo conozco. Sobre el VIX, ni pequeños ni nadie puede invertir directamente en un índice. El Amundi, no se parece nada al VIX. Por ejemplo, el VIX llegó a repuntar un 600% en 2020, pero el Amundi sólo se apreció un 25%. Por ello los cálculos que haces distan mucho de parecerse a lo que conseguirías en la realidad. Saludos.

ResponderEliminarHola. El Amundi World Volatility es el único fondo de inversión que he encontrado que desde su lanzamiento (2012) tiene una correlación con el Vix superior a 0,65.

EliminarAunque es cierto que no repuntó tanto como el Vix en febrero-marzo de 2020, también es cierto que nunca ha bajado tanto como el VIX desde marzo de 2020 hasta Junio de 2021.

Y precisamente eso es lo bueno que tiene dicho fondo. Te expone a Long Volatility de una manera más "tranquila", por lo que no tiene el mismo final que todos los ETFs que siguen al VIX, que es tender a 0.

Por ello mantiene intactas las cualidades que se le presuponen en el cálculo de la estrategia de presento.

En cuanto al Prudent Wealth, te adjunto un artículo que lo analiza muy bien:

https://zonavalue.com/blog/fondos/analisis-gama-mfs-prudent-y-su-estrategia

En mi opinión es el mejor fondo de inversión mixto de los últimos 15 años, y lo es precisamente por incorporar en su estrategia una parte importante de Long Volatility.

Gracias por tu interés.

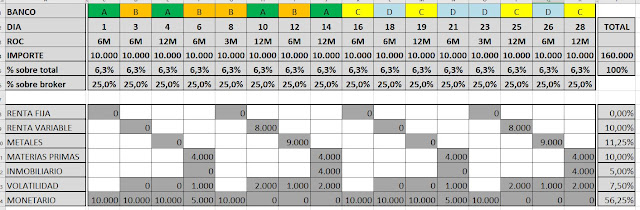

Qué método utilizas para calcular el porcentaje que dedicas a volatilidad, asignas uno distinto por cada pata e inviertes el total?.

ResponderEliminarLo tienes en una entrada anterior:

ResponderEliminarhttps://patrimonioprudente.blogspot.com/2022/05/por-que-acompano-con-long-volatility.html

Saludos.

Hola Jaume, ¿qué tal?

ResponderEliminarPara obtener esos datos haciendo un backtest, ¿utilizas alguna app o página web, o tienes un método propio?

¡Datos sorprendentemente buenos, por cierto! Enhorabuena.

Muchas gracias.

Gracias por tus palabras.

EliminarEl orígen de los datos, lo expongo al principio del post.

En cuanto a cómo consigo las conclusiones, utilizo exclusivamente Excel.

Saludos.

Entendido, gran trabajo entonces. Muchas gracias por responder!

EliminarSaludos!