Por qué acompaño con Long Volatility siempre que invierto en algún Activo de Inversión

Tal y como comenté aquí, siempre que mi sistema de inversión me dice que tengo que invertir en algún Activo de Inversión en concreto, reservo un X% del importe asignado para dedicarlo a invertir en Long Volatility y el 100-X% restante sí que lo dedico al Activo de Inversión en concreto. Esto lo considero la capa de protección 4 de mi sistema.

¿Qué es el Long Volatility?

Es considerar la volatilidad del mercado como si fuera un Activo de Inversión más.

Es decir no inviertes en renta variable, renta fija o lo que sea, sino que inviertes en la posibilidad que el mercado en general se vuelva muy volátil.

Lo más probable es que Long Volatility estará inversamente correlacionado con los principales Activos de Inversión del mundo, pues normalmente cuando aumenta la volatilidad en los mercados financieros, estos bajan.

Quizás el concepto más conocido relacionado con este aspecto es el Vix. Existe un montón de información en internet acerca del Vix, pero este artículo lo explica muy bien:

https://fundspeople.com/es/glosario/vix-el-indice-del-miedo-mide-expectativas-volatilidad-futura/

¿Para qué sirve invertir en Long Volatility?

Pues básicamente para cubrirte ante escenarios de aumentos importantes y rápidos de la volatilidad en el mercado en general de Activos de Inversión, que puedan cogerte con tu cartera de inversión bastante invertida en los diferentes Activos de Inversión.

En esos casos, el Long Volatility compensaría, con sus ganancias, parte de las pérdidas que estarían teniendo todos los demás Activos de Inversión.

De esta manera, hasta que por calendario tocara hacer una nueva evaluación del Roc de cada uno de los Activos de Inversión, al menos el Long Volatility iría en sentido contrario al que estarían mostrando todos los demás Activos de Inversión de la cartera.

Oye, pero ¿no es un poco contraintuitivo combinar un Activo de Inversión con el Long Volatility?

Pues en principio sí.

Ya que la lógica nos diría que al combinar dos activos correlacionados negativamente entre sí, lo que suba uno lo bajará el otro, y por tanto lo comido por lo servido.

Sin embargo, afortunadamente, hay mucho análisis que realizar al respecto.

Os adjunto el mejor artículo que conozco acerca de cómo puede ayudar invertir en Long Volatility a nuestra cartera:

https://pdfslide.net/documents/tactical-asset-allocation-with-vix-futures-wj-312462pdf-trading-strategies.html

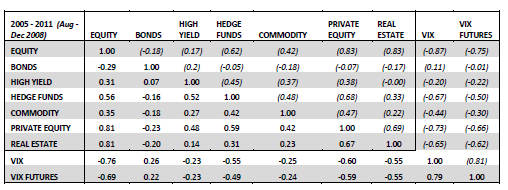

Y me centro en alguno de los detalles más interesantes del artículo. El primero: la correlación que muestra el Vix con los diferentes tipos de activos.

En este cuadro se muestra la correlación del Vix con los diferentes tipos de activos desde el 2005 al 2011 (números sin paréntesis) y la correlación en el período Agosto-Diciembre de 2008 (momento con más volatilidad de la histórica reciente, junto al estallido del Covid) con los números entre paréntesis.

Como podéis observar (si consideramos Vix=Volatilidad), el invertir en Volatilidad está correlacionado negativamente con todos los demás Activos de Inversión considerados en el artículo. Y además dicha correlación negativa aumenta aún más si consideramos el momento de mayor volatilidad del mercado.

Este aspecto lo hace especialmente interesante como "contrapeso" de nuestras inversiones.

La idea sería que los diferentes Activos de Inversión realicen su función cuando les toque, según el Roc que les apliquemos, pero que siempre estén parcialmente resguardado por Long Volatility, para evitar el efecto desastroso que tendría un aumento repentino y grande de la volatilidad.

En el mismo estudio se adjunta una descripción y una tabla donde se analiza cómo afectó el tener o no tener cubierto parcialmente con Long Volatility tres carteras diferentes.

- La Cartera A, sería una cartera 100% renta variable.

- La Cartera B, sería una cartera 60% renta variable, 40% renta fija.

- La Cartera C, sería una cartera diversificada en diferentes tipos de activo.

A cada una de estas carteras le simula: 1) no tener cobertura con Long Volatility, 2) Tener un 2,5% de la cartera destinada a Long Volatility y 3) Tener un 10% de la cartera destinada a Long Volatility ...

Los resultados son sorprendentes. En todas las hipótesis el hecho de haber añadido algún tipo de cobertura de Long Volatility hizo aumentar la Rentabilidad de la cartera, disminuyendo el impacto del peor momento de la cartera y bajando considerablemente la volatilidad del global de la cartera.

¿Entonces, si tan bueno es invertir en Long Volatility, porqué le asignas sólo un 0%-10%-20% acompañando a los otros Activos de Inversión?

La primera razón: por prudencia.

En principio la volatilidad es un valor que sólo puede ir de 0 a 100.

Por tanto tiene acotada la subida, no como los demás tipos de activos que (teóricamente) pueden revaluarse infinitamente.

Además la mayoría del tiempo no estamos en escenarios de altísima volatilidad, sino más bien todo lo contrario, por lo que añadir un porcentaje de Long Volatility a la cartera, no sólo frenará la evolución de la misma, sino que actuará en sentido contrario.

Y una segunda razón: porque los mejores tampoco sobrepasan este porcentaje en Long Volatility.

Y por mejores me refiero al mejor fondo de inversión que conozco que utilice el Long Volatility, el MFS Pruden CapitalWealth, del que el gran Daniel Pérez hizo el siguiente análisis:

https://zonavalue.com/blog/fondos/analisis-gama-mfs-prudent-y-su-estrategia

En este análisis se ve cómo un fondo que es 70% Renta Variable, sólo ha sufrido un máximo DD del -8,5% (precisamente en lo peor del shock del Covid, cuando todos los demás estaban bajando más de un -30%). Y es precisamente porque incorporan una parte de Long Volatility acompañando a dicho 70% de Renta Variable. Dicha parte en Long Volatility fluctúa con el tiempo, estando de media alrededor del 5% de la cartera, con picos de hasta el 10%.

¿Por qué sólo utilizas Long Volatility cuando estás invertido en algún Activo de Inversión, y no siempre?

Pues porque utilizo Long Volatility como cobertura ante bajadas bruscas e importantes que afecten a ese activo de inversión. Si el seguimiento de tendencias sobre ese activo de inversión ya ha hecho que no esté invertido en ese activo de inversión, entonces significa que estaré invertido en un fondo de inversión monetario. Y los fondos de inversión monetarios (liquidez) no necesitan ser cubiertos, pues no tienen ningún tipo de volatilidad.

Así pues sólo lo utilizo cuando realmente puedo necesitarlo.

En caso de no ser necesario, lo veo como un riesgo más el estar invertido en Long Volatility, por lo que opto por no hacerlo.

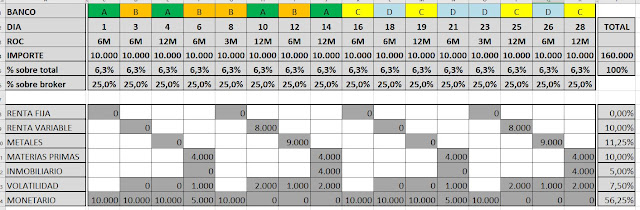

¿Por qué utilizas 0% con Renta Fija, 10% con Oro y 20% con todos los demás Activos de Inversión?

Pues por los distintos valores de la correlación entre los Activos de Inversión y el Vix.

En el caso de la Renta Fija, la correlación era positiva, por lo que no tiene sentido "acompañar" con Vix los momentos en los que toque estar invertido en Renta Fija, por tanto le asigno un 0%.

En el caso de la Renta Variable, la correlación es ampliamente negativa, por lo que tiene todo el sentido que el Vix vaya "cubriendo" la evolución de la Renta Variable, ante posibles escenarios de bajadas rápidas. Por tanto le asigno un 20%.

En el caso del Oro, la correlación, aunque es negativa, no es tan negativa como en el caso de la Renta Variable, por lo que le asigno sólo un 10%.

En el caso de Commodities y Reits, al estar negativamente correlacionadas con el Vix, también les aplico un 20%.

Muy buenas, en este post hablas de cubrir con long volatility 0%-10%-20% segun el activo.

ResponderEliminarSin embargo en los videos de Youtube he visto que recomiendas cubrir siempre con el 20% para todos los activos, aunque sea renta fija u oro.

Que sería mejor entonces?

Lo mejor será con lo que mejor te sientas.

EliminarEn Youtube tiendo a simplificar más las explicaciones, no quiero "asustar" a los principiantes.

Pero realmente lo más importante no es el porcentaje en sí, sino el concepto que, invirtiendo en volatilidad, consigues disminuir la volatilidad de la cartera.

0%-10%-20% es la combinación que mejor ha funcionado en los últimos 30 años.

Pero todo al 20% es más sencillo y también funciona.

Cuestión de elegir.

Gracias por tu interés.

Hola Jaume!

ResponderEliminarEn el matriz correlación del X-Ray (creo que lo usabas en el video de los fondos mixtos) sabes que temporalidad utiliza para calcular la correlación entre los fondos? Es que siguiendo tu estrategia y los fondos indexados que utilizas, ahora mismo la renta fija esta inversamente correlacionada con el fondo de volatilidad en esa matriz de correlación: la del medio plazo global hedged (-0,59) y la del largo plazo europeo (-0,44). Y el fondo de los commodities está en positivo (0,31). Ya que lo utilizas esa matriz de correlación para los fondos mixtos, quisiera saber tu opinión sobre la información que te he dado.

Muchas gracias!!

Hola,

EliminarEl X-Ray utiliza 3 años como temporalidad.

Para mi gusto es poco tiempo, me gusta más ver las correlaciones históricas a más largo plazo, ... pero menos da una piedra.

Saludos.

Si sólo son 3 años es poco si, yo pensaba que la temporalidad era la vida que llevan los fondos en el mercado... Entonces hay que cogerlo con pinzas si. Muchas gracias!

EliminarGracias a tí por el interés y aquí estamos para lo que necesites.

EliminarSaludos.