Recomendaciones finales

En post anteriores he intentado explicar cómo, incorporando diversas barreras de protección, podemos llegar a tener una cartera dinámica que tenga una rentabilidad esperada similar a la Renta Variable, con una volatilidad esperada similar a la Renta Fija.

Recuerdo cuales son las barreras de protección que incorporo a mi cartera:

1) Tengo el total de mi cartera en diversos supermercados de fondos, para reducir el riesgo que parte de mi cartera se vea afectada por alguno de los casos/escándalos que periódicamente surgen en la industria.

2) Mi cartera se basa en una Lazy Portfolio, que combina a partes iguales la Renta Variable, la Renta Fija, el Oro y los Reits/Commodities. Precisamente busco que la baja correlación entre todos estos distintos Activos de Inversión, me vaya compensando malas rachas de unos, con momentos estelares de otros.

3) A dicha Lazy Portfolio, le aplico un sistema de seguimiento de tendencias. A cada Activo de Inversión, le aplico dos Rocs (uno más de corto plazo, y otro más de largo plazo) para determinar si invierto en dicho Activo de Inversión o bien me refugio en liquidez.

Con el Roc de largo plazo intento evitar grandes mercados bajistas de largo recorrido. Con el Roc de corto plazo intento evitar rápidos mercados bajistas. La combinación de ambos da mejores resultados que cada uno de ellos por separado.

De esta manera me defiendo de bajadas en mi cartera, cosa que me permitirá no estar obligado a tener grandes subidas posteriormente, para presentar en global una rentabilidad a largo plazo satisfactoria.

4) Siempre que alguna parte de mi cartera esté invertida en algún Activo de Inversión, acompaño a dicho Activo de Inversión con una parte asignada de Long Volatility (el único Activo de Inversión que, contínuamente, está inversamente correlacionado con todos los demás).

Long Volatility es lo único que irá en sentido contrario cuando a una parte significativa de la cartera le coja por sorpresa un flash crash (tipo Covid en febrero-marzo de 2020), y ayudará muchísimo a disminuir la volatilidad total de la cartera.

5) Zanjo (tranching) mi cartera lo máximo posible, para tomar las máximas decisiones parciales durante el mes, y de esta manera estar continuamente en contacto con el feeling del mercado. De esta manera, ante caídas abruptas en cualquiera de los distintos Activos de Inversión, siempre hay porciones de la cartera que se refugian rápidamente en liquidez, salvándose de buena parte de la bajada total. Esto hará disminuir significativamente la volatilidad total de la cartera.

Qué hacer en función de cuantas barreras de protección quiera incorporar:

* Me gustaría recomendar sí o sí, el tener la cartera de inversión, dividida en distintos brokers / bancos / supermercados de fondos.

Es una barrera de protección absolutamente básica para mí. Aunque sea conceptualmente, no concibo tener un grave problema en mi patrimonio por el hecho que el tercero en el que lo tengo depositado, haya cometido algún fraude / error.

* Para todos aquellos que no quieran aplicar ninguna de las barreras de protección, y quieran (por ejemplo) jugársela 100% a la Renta Variable (Activo de Inversión que históricamente tiene la rentabilidad a largo plazo más alta), les recomendaría indexarse a algún buen ETF / Fondo de Inversión, con las comisiones más bajas posibles.

Eso sí, por favor, sed conscientes que a lo largo de toda una vida inversora, dicha estrategia va a sufrir períodos larguísimos de pérdidas importantísimas. No sobreestiméis vuestra capacidad de soportar dichos períodos de stress. Esta sería la opción Do It Yourself (DIY).

Para todos aquellos que quieran delegar en algún gestor, actualmente en el panorama patrio de gestores de renta variable, mi recomendación iría para Emérito Quintana y su Numantia Patrimonio Global (twitter: @foso_defensivo)

En estos momentos está viendo la luz el fondo de inversión River Global de Rafael Ortega Salvador, del que he analizado su filosofía de inversión y considero batirá al índice con menos volatilidad que el índice (twitter: @riverpatrimonio)

* Para todos aquellos que entiendan (y les haya convencido) las bondades de las Lazy Portfolio, la solución DIY sería invertir en un fondo de inversión indexado por cada Activo de Inversión que forme dicha Lazy Portfolio, e ir rebalanceando pesos conforme estos se vayan moviendo.

En caso de querer delegar en algún gestor, actualmente en el panorama español tenemos dos fondos de inversión que replican la estrategia de la Permanent Portfolio:

- MyInvestor Cartera Permanente, de Rafael Ortega Salvador (twitter: @riverpatrimonio)

- Icaria Cartera Permanente, de Carlos Santiso (twitter: @IcariaCap)

En mi opinión delegar al 50% en cada uno de ellos, sería una gran opción para la mayoría de inversores, pues podrían aprovechar la ligera descorrelación que puedan tener entre ellas las dos Carteras Permanentes, y además también se diversifica el riesgo gestor.

Y si os gusta más una cartera Bogle, pues iría de cabeza a invertir en Baelo Patrimonio, gestionada por Antonio R. Rico (twitter: @AntonioRRico).

* Para todos aquellos que entiendan (y les haya convencido) las bondades de aplicar seguimiento de tendencias a los componentes de una Lazy Portfolio, deberán diseñar algún sistema propio que les permita hacerlo (el mío es mío, quiero decir, os lo podéis copiar si queréis, por supuesto, pero quizás no se adapte a cada uno de vosotros tan bien como se adapta a mí).

En caso de querer delegar en algún gestor, actualmente no existe en el panorama inversor ningún fondo de inversión que invierta 100% tácticamente en una amplia variedad de Activos de Inversión.

Sin embargo sí que existen tres fondos de inversión que lo hacen parcialmente, y por tanto, se quedan a medio camino entre una Lazy Portfolio y una Cartera 100% táctica:

- River Patrimonio, de Rafael Ortega Salvador (twitter: @riverpatrimonio ).

- GPM Asignación táctica, de Javier Lorenzo (twitter: @Jlorenzotrading).

- Impassive Wealth, de Juan Manuel Rodríguez y Juan Cogollos (twitter: @JM_ImpassiveW @ImpassiveW ).

Personalmente os recomendaría invertir proporcionalmente en cada uno de los tres fondos de inversión, para de esta manera aprovecharos de la descorrelación que puedan tener entre ellos, y también disminuir el riesgo gestor.

* Y para todos aquellos que hayan entendido (y les haya convencido) el papel que tiene el Long Volatility en una cartera de inversión (además de seguir las instrucciones del post en el que hablo de Long Volatility) pueden tener en cuenta el fondo de inversión MFS Meridian Funds - Prudent Wealth, que en mi opinión ha sido el mejor fondo de inversión mixto de los últimos 15 años.

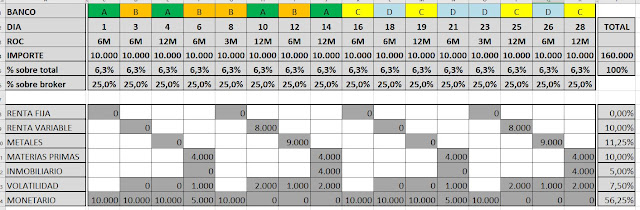

Lista de fondos de inversión que utilizo:

Para finalizar, y así facilitaros la búsqueda de fondos de inversión indexados en los que basar vuestras soluciones DIY, os adjunto los fondos de inversión que utilizo personalmente para ejecutar mi estrategia.

Es una lista no exhaustiva, existen otras opciones similares (principalmente fondos Vanguard), pero estos son los que con mayor facilidad (y menos comisiones) he podido operar desde los supermercados de fondos de inversión con los que opero:

Hola Jaume, muchas gracias por compartir información tan valiosa. Llevo un tiempo estudiando tu estrategia y creo que es de lo mejor que visto para un pequeño inversor. El único inconveniente que encuentro es la falta de fondos adecuados existentes para la composición de la cartera. Por otro lado los ETFs se ajustarían mucho mejor pero no son atractivos para aplicar las estrategias tácticas al tener que pagar plusvalías y comisiones cada vez que hay rebalanceos/traspasos para llevar a cabo correctamente la estrategia. Los fondos conflictivos son evidentemente los de materias primas, inmobiliario, volatilidad, oro y metales preciosos. Por lo que he leido, la mayoría son de gestión activa, con costes de entrada elevados (algunos de hasta el 5%) y comisiones de gestión también muy elvados. Agradecería si pudieras profundizar un poco más de los costes (TER) de la cartera a través de los fondos propuestos y si compensa respecto a llevar a cabo la estrategía mediante ETFS.

ResponderEliminarGracias!

Hola,

EliminarGracias por tus comentarios.

En cuanto a los ETFs no soy partidario de ellos, por no poder aprovechar el diferimiento fiscal de los fondos y por las propias comisiones de compra/venta siempre que quieras hacer un traspaso entre ellos. Sin embargo, en caso de seguir una estrategia táctica de "largo plazo", como por ejemplo con un ROC de 12 meses, de media tendrías sólo una operación al año por tipo de activo, por lo que podría compensar. Evidentemente, si utilizas total o parcialmente un ROC más corto, olvídate, las comisiones erosionarían la rentabilidad esperada del sistema.

En cuanto a los costes de entrada, no he encontrado ningún fondo de inversión que las aplique. Es una información legal que deben dar avisando de cuanto podría ser el máximo que cobrasen por ese concepto, pero nunca he visto ningún fondo de inversión que las aplique.

En cuanto al coste de la cartera al utilizar los fondos que adjunto en la imagen, lo tengo estimado en una media de un 0,5%, rentabilidad que habría que restar a la rentabilidad teórica del sistema.

Haciendo simulaciones acerca de si valdría la pena asumir ese 0,5% de coste medio de los fondos, respecto al 0,2% de media que tendría ETFs similares, a mí me sale que sí, que vale la pena funcionar vía fondos.

Saludos.

Hola Jaume,

ResponderEliminarMuchas gracias por tu trabajo y tus aportaciones.

Una pregunta, compensa incluir el long volatility en la cartera de inversión?

Entiendo sus ventajas viendo la explicación y el backtesting, pero veo que el único fondo que sirve para la parte de volatilidad es el Amundi Funds - Volatility World A EUR (C), cuyos gastos son muy elevados: 1.45% de gastos corrientes y hasta 4.5% de suscripción máxima. No afecta mucho a la rentabilidad de la cartera, especialmente el gasto de suscripción en cada rebalanceo?

Saludos!

Hola,

ResponderEliminarPersonalmente creo que sí que aporta el incluir el long volatility en la cartera de inversión, aunque debo reconocer que es un "a más a más", es decir, una vez ya diversificas entre activos, haces seguimiento de tendencias y tienes la cartera zanjada en varias partes, ... ya la aportación del long volatility es marginal.

En cuanto al fondo de Amundi, es cierto que es caro, pero en mis backtest me sale que cumple con la función que le pido, que es que me compense en épocas de rápidas bajadas en los mercados. En cuanto al gasto de suscripción, Amundi no lo aplica.

Saludos.

Hola, entiendo que la estrategia de seguimiento de tendencia también es aplicable a una cartera tipo Bogle, (MSCi+ emergentes+ smal + RF) ya que el seguimiento de tendencia por lo que he podido ver amortigua los drawndowns a parte de aumentar algo la rentabilidad. Estoy empezando y la fase de acumulación de capital todavía es reducida pero me gustaría definir la estrategia en ese sentido

ResponderEliminarPor supuesto. De hecho aplicar seguimiento de tendencia a una cartera Bogle, es un muy buen inicio para las etapas iniciales de acumulación de capital, ya que es una versión simplificada de la estrategia que propongo, por lo que es más sencilla de interiorizar.

EliminarSaludos.

Hola Jaume. Llevo siguiendo tu canal desde los inicios y me gustaría ver si me puedes aclarar una duda respecto al tema de implementar volatilidad a la cartera. Según entendí hay dos formas de implementar esa volatilidad a la cartera.

ResponderEliminar1º Diversificar entre RV-RF-Oro-Cash e incluir un fondo de volatilidad cuando el activo en cuestión este en largo. (entiendo que solo aplica a la RV, RF y oro) Cash no porque es el activo refugio.

2º Diversificar entre RV-RF-Oro-MP y Reits (5 activos) e incluir volatilidad quitando un % al activo que este en largo.

Tiene el mismo comportamiento el 2º caso que el 1º?

Como afectaría ambos casos al ratio sharpe? sabiendo que también dependería de los % a invertir.

También he leído que a la RF no le aplicas volatilidad. Entiendo que es porque es la parte que mas descorrelacionada esta. ¿Es así?.

Gracias por tu divulgación. Saludo

Hola,

EliminarEfectivamente hay esas 2 formas.

La 1ª es introducir el fondo de volatilidad en una Cartera Permanente siempre que cada una de las 3 patas de riesgo esté larga. Al cash no se le aplica el fondo de volatilidad:

La 2ª es introducir el fondo de volatilidad en mi cartera de 5 activos.

El comportamiento de ambos es similar: Aumenta la rentabilidad esperada de la cartera original y Disminuye muchísimo la volatilidad esperada de la cartera original.

Como consecuencia en ambos casos hace aumentar el Ratio Sharpe.

En cuanto a si aplicar Volatilidad o no a la Renta Fija, he descrito estrategias en las que sí que la aplico y estrategias en las que no. Los resultados muestran que la Renta Fija está descorrelacionada con la Volatilidad, por lo que en su caso no es tan necesario aplicar Volatilidad cuando toque estar Largo en Renta Fija.

Por eso en alguna ocasión he "aconsejado" no aplicarla, simplemente para simplificar el sistema, no porque vaya a tener mejores/peores resultados.

Un saludos.

Hola Jaume.

ResponderEliminarEntiendo las ventajas de utilizar sólo fondos indexados (y no ETFs) para esta estrategia.

No obstante, respecto al oro, ¿no ves más ventajoso utilizar el ETF Invesco Physical Gold ETC (USD), al tener un ratio de sharpe de 1,12 y 0,12% de gastos corrientes, frente a un ratio de sharpe de -0,27 y 1,5% de gastos corrientes de Ofi Invest Precious Metals R.?

Añadiendo, además, que dicho ETF sólo ha dado resultados positivos desde 2018 y, por tanto poco o nada habría que tocarlo en esta estrategia, mientras que el Ofi Invest ha dado resultados negativos los años 2018, 2021, 2022 y 2023.

¿Cómo lo ves?

Lo veo razonable, ya que efectivamente el fondo ofi tiene los problemas que comentas. Saludos.

Eliminar¡Hola Jaume!

ResponderEliminarTambién tengo una duda respecto al oro. A mí también me interesa más tener fondos que ETFs, y creo que este fondo de las mineras, DWS Invest Gold and Precious Metals Equities LC (LU0273159177), está mejor correlacionado con el oro que el fondo de Ofi. Me gustaría saber tu opinión. ¿Qué te parece? ¿Lo conocías?

¡Gracias!

Sí lo conocía. Pero los fondos de inversión de mineras de Oro tienen doble volatilidad, la propia del Oro + la volatilidad como acciones que son. Por eso prefería el OFI, aunque es cierto que al disponer sólo de un 35% de oro, no correlaciona tan bien como sería de esperar.

ResponderEliminarAnte estos hechos, no veo nada mal tu propuesta.

Saludos.

Gracias por responder.

Eliminar¿Pero el Ofi también está invertido en mineras también, no? En este caso más diversificados: oro (%35), plata (20%), platino (20%) y paladio (20%). En el caso de DWS, serán mineras de oro casi en su totalidad (91%), plata (3,3%) y metales preciosos (3,2%). Es decir, entiendo que los dos tienen acciones de mineras (lo digo por el tema de la volatilidad).

El OFI está invertido en metales preciosos mediante derivados financieros. Que yo sepa es el único fondo de inversión que invierte directamente en los metales preciosos, y no a través d e empresas mineras.

EliminarVale, gracias, no era consciente de ello.

Eliminar¡Un saludo!

Feliç any nou Jaume.

ResponderEliminarHe leido todos tus posts y he comprado tu libro y la estrategia me parece muy buena e interesante. El backtesting es solido y los resultados saltan a la vista. Poco a poco voy a ir implementandola.

Lo unico que echo de menos es un trackrecord actualizado de la estrategia, para ver como se va comportando con el tiempo. Tienes algun sitio donde se pueda ver un trackrecord?

Gracias y saludos,

Bon any!

EliminarGracias por tu interés y por la compra del libro, que espero que te sea útil.

No dispongo de trackrecord.

Toda mi actividad es divulgativa y de enseñar todo lo que he ido aprendiendo en estos años, sin intención de "demostrar" nada a la industria de la inversión.

Saludos.

Gracias por tu respuesta Jaume.

EliminarYo solo lo preguntaba por saber como va la rentabilidad de la estrategia a dia de hoy.

Saludos.

Hola Jaume, he comprado tu libro y me ha sido de gran utilidad, pero me surgen un par de dudas:

ResponderEliminar1) la parte de RV, no sería mejor hacerla con fondos de alto dividendo y que vendan puts y que distribuyan? De esta manera se incrementa la distribución anual significativament, lo que nos acerca al objetivo final que es generar un flujo previsible de caja, y también reduce la volatilidad de la RV

2) Los fondos de RF que tu sugieres en tu libro, tienen una duración de unos 7 anos. No son demasiado cortos?

Moltes gràcies y felicidades por el libro

Moltes gràcies Jaume!

Eliminar1) No he entrado en este tipo de análisis. Simplemente he intentado demostrar que cogiendo un fondo indexado a la Renta Variable y aplicándole la estrategia descrita, se obtienen resultados mucho mejores en rentabilidad/riesgo al Buy&Hold. Evidentemente hay miles de pruebas y combinaciones a realizar en esto de la inversión. Es un mundo que no se acaba nunca.

2) Por el mismo modo, localizo fondos indexados a la Renta Fija lo más globales posibles, tanto geográficamente como de duranción. Y la duración media mundial de toda la deuda emitida se mueve alrededor de unos 7 años.

Salutacions.

Hola Jaume! En los dos fondos de los commodities que mencionas, el de DWS bien, pero el de Amundi es Hedged. Eso lo tienes así a proposito? Es que pensaba que eso solo lo aplicabas en la renta fija... Gracias!

ResponderEliminarNo es a propósito. Es debido a la poca oferta de buenos fondos indexados a Commodities.

ResponderEliminarEn cuanto al tema que esté hedged o no, al hacer seguimiento de tendencias, no es tan importante el tema pues (sean cuales sean esas tendencias, ya estén influidas por la evolución del tipo de cambio o no) entraremos/saldremos de materia prima cuando lo diga la evolución del RoC, evitando grandes mercados bajistas en Commodities.

Saludos.

Vale, muchas gracias por aclararlo. En cuanto a la oferta de los fondos indexados a commodities, con las clases limpias se puede mejorar un poco esa situación. Creo recordar que ya ha comentado alguien sobre eso en otro post.

EliminarUn saludo!